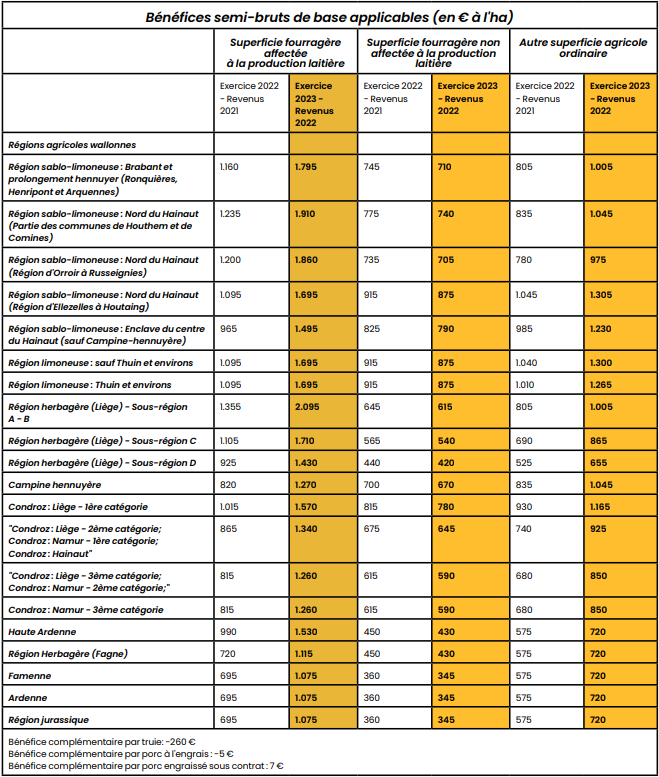

Secteur laitier

Suite à de nombreux événements qu’il est inutile de rappeler, le prix moyen du lait payé aux producteurs a connu une ascension de plus de 47%, ce qui représente une évolution historique. La production moyenne par vache s’est également légèrement améliorée et les prix de vente du bétail laitier se sont également montrés en hausse au regard de l’année précédente. Prenant en compte les postes de coûts comme l’énergie, l’alimentation, la maintenance des installations, qui ont tous enregistré d’importantes augmentations, le bénéfice semi-brut des superficies fourragères consacrées à la production laitière enregistre une hausse d’un peu plus de 54%. Ces évolutions sont reprises pour chaque région et sous-région agricole dans le tableau sous le libellé «Superficie fourragère affectée à la production laitière».

Les exploitations qui consacrent plus de 35 hectares à la production laitière doivent appliquer un système de progression, ce mécanisme n’a pas changé et est toujours en vigueur pour cet exercice fiscal. Cela signifie qu’à partir du 35ème hectare de la superficie fourragère affectée à la production laitière, on ajoute un complément au bénéfice semi-brut. Pour rappel, le complément varie chaque année en fonction du prix moyen du lait/100 litres. En 2022, il s’élevait à 54,8€ par 100 litres, une progression de 5€ sera d’application pour les revenus 2022 conformément au système en place. À noter que la progression court jusqu’au 115ème hectare, après quoi, celle-ci est plafonnée.

Secteur bovins viandeux

Malgré les prix de vente des bovins viandeux en hausse, le secteur connaît une baisse de l’ordre de 4% du montant semi-brut en raison d’une augmentation générale des coûts d’alimentation du bétail, des frais en énergie, maintenance… Les semi-bruts pour l’activité bovins viandeux sont détaillés pour chaque région dans le tableau ci-contre sous le libellé «Superficie fourragère non affectée à la production laitière».

Secteur grandes cultures

De manière générale, pour toutes les cultures, la majorité des coûts de production ont augmenté. Les prix de l’énergie ont atteint des niveaux records, les coûts des engrais et de la maintenance se sont envolés. Le secteur a tout de même pu compter sur une hausse de rendements pour les céréales après une année en demi-teinte. Les prix ont également atteint des niveaux plus élevés en raison du contexte géopolitique. L’année 2022 fut moins favorable que la campagne 2021 pour les pommes de terre au niveau des rendements. Toutefois, les hausses de prix ont permis de compenser cette diminution. Concernant les betteraves, l’année 2022 fut globalement marquée par des rendements et prix meilleurs que l’année précédente. Tous ces éléments, conjugués à une évolution de l’assolement comprenant une nouvelle fois un peu plus de céréales que l’année précédente, aboutissent à un semi-brut grandes cultures en hausse d’environ 25% par rapport à l’an dernier. Les montants relatifs aux différentes régions sont indiqués dans le tableau ci-contre sous le libellé «Autre superficie agricole ordinaire».

Le système de progression existant pour les agriculteurs cultivant des pommes de terre est maintenu. Cela signifie qu’un montant complémentaire est ajouté pour les hectares de pommes de terre. Pour rappel, ce système est applicable seulement dans le cas où la surface consacrée à cette spéculation s’élève à plus de 5 hectares. Pour l’exercice 2023, une progression de 750€/ha est applicable pour les hectares de pommes de terre et ce, au-delà des 5 premiers hectares consacrés aux pommes de terre pour lesquels aucune progression ne s’applique.

Secteur porcin

Les bénéfices relatifs à l’activité porcine sont repris sous le tableau ci-contre. Ceux-ci restent en berne dans un secteur qui peine à se relever. Le système de progression instauré est pérennisé afin de considérer l’ampleur de l’activité porcine de chaque exploitation. C’est ainsi que pour les exploitations de plus de 200 truies, il faut toujours compter une progression de 0.5€/ truie de 200 à 500 truies. Pour les exploitations de plus de 5.000 porcs, une progression de 1€ par 500 porcs est ajoutée de 5.000 à 11.000 porcs.

Salaires et travaux agricoles déductibles

Dans le système des barèmes – pour toutes les spéculations – il existe un montant maximum de salaires et travaux agricoles déductibles par hectare qui ne peut être dépassé. Le montant maximum déductible des salaires et travaux agricoles évolue de plus de 16 % par rapport à l’exercice précédent. Cela laissera la possibilité de déduire des montants plus importants par hectare, en adéquation avec l’évolution de ces frais.

Pour rappel, chaque facture de travaux agricoles doit indiquer la dénomination usuelle des services fournis, avec tous les éléments nécessaires pour déterminer la nature de l'opération effectuée. Les mentions telles que «travaux», «16 heures de travail» sont insuffisantes. En effet, certains travaux agricoles ne sont pas déductibles sur base individuelle comme par exemple les frais de labourage, le coût des produits utilisés, les frais de récolte des cultures de lin et de pois verts, les frais de chargement des betteraves, les travaux agricoles non soumis au taux de TVA réduit de 6%, …(pour plus de détails, voir avec votre agri-conseiller).

Fonds des calamités

Les montants relatifs au Fonds des calamités perçus en 2022 ne sont pas à ajouter en plus des bénéfices calculés, ceux-ci font partie intégrante des bénéfices semi-bruts.